¿Otra vez me suben el seguro de mi coche?

Los precios de los seguros de autos se disparan en el tercer trimestre del año.

Los seguros de auto se han encarecido en el tercer trimestre del año, ya que las compañías de seguros están atravesando una crisis de resultados en los últimos años, en este ramo, teniendo que subir los precios de las primas para poder hacer frente a esta situación.

Motivos del incremento de las pólizas

Los principales motivos por lo que estamos sufriendo este incremento considerable en nuestras pólizas de autos, es la fuerte subida que está experimentado la inflación mes a mes, además de un mayor número de accidentes de tráfico y unos fenómenos atmosféricos atípicos e inusuales que se vienen dando con demasiada frecuencia.

Todo esto genera que las compañías de seguros tengan que pagar más por la pintura del vehículo, los recambios, la mano de obra de los talleres, los neumáticos o en su caso hacerse cargo de unas indemnizaciones más elevadas.

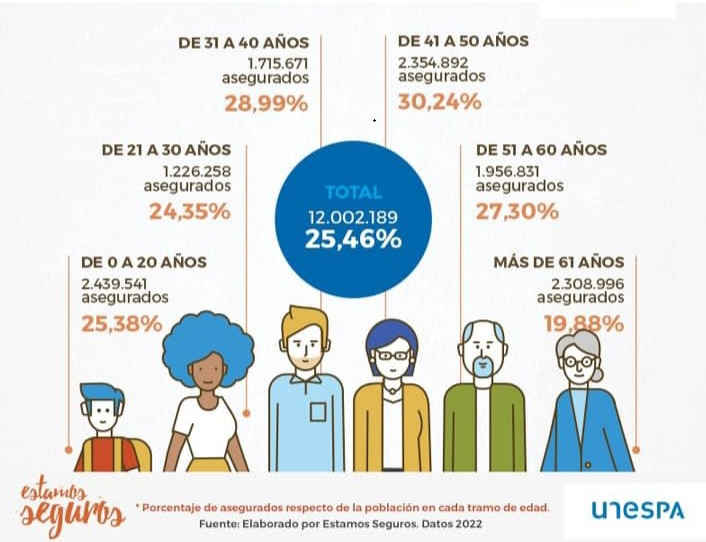

Los que más se han visto afectados por el incremento de primas, son los jóvenes entre 18 y 35 años, ya que en este tramo de edad se registran el mayor número de siniestros, dada su inexperiencia al volante. Este encarecimiento también se está produciendo en las coberturas de todo riesgo y todo riesgo con franquicia.

Otros factores que pueden afectar al incremento de la prima son la alta siniestralidad que cada usuario tenga en su propia póliza, o una agravación del riesgo, como incluir un conductor ocasional.

Por todo lo anterior, es importante contar con la ayuda de un corredor de seguros, que puede ayudarte a conseguir, o bien un descuento en la renovación de la prima de tu seguro negociando con la compañía o un precio más competitivo en otra aseguradora.

En ENGRUPO y sus cooperativas estamos dispuestos a buscarte la mejor opción de aseguramiento y al precio más competitivo.