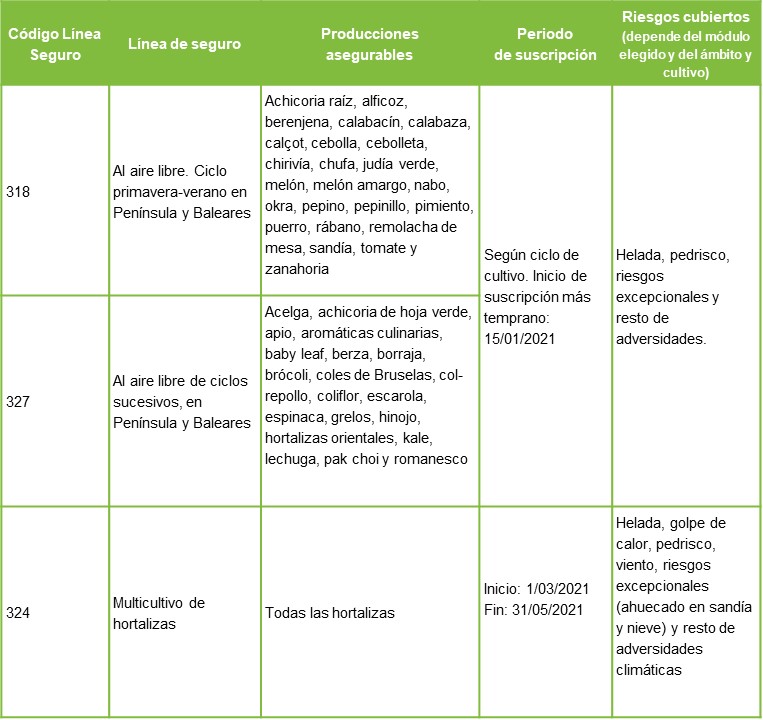

Algunas pinceladas sobre el seguro para el aguacate.

Las particularidades de este cultivo hacen que, de momento, únicamente pueda asegurarse en determinados municipios de la Comunitat Valenciana.

Desde el pasado 1 de abril ya es posible contratar el seguro del aguacate, que pertenece a la línea 322 de cultivos tropicales y subtropicales. En el caso de los módulos 1 y 2, su contratación finaliza el día 30 de junio, mientras que el módulo P se alarga hasta el 15 de septiembre.Las particularidades de este cultivo hacen que, de momento, sólo pueda asegurarse en determinados municipios de la Comunitat Valenciana.

Así, es en los términos municipales de la provincia de Alicante donde pueden contratarse los módulos más completos (1 y 2), que incluyen el golpe de calor y el resto de adversidades climáticas. Sin embargo, en la provincia de Valencia sólo puede elegirse el módulo P, que cubre pedrisco, viento y riesgos excepcionales (fauna, incendio, inundación-lluvia torrencial y lluvia persistente).

¿Por qué sólo en determinados municipios?

ENESA (Organismo adscrito al Ministerio de Agricultura, Pesca y Alimentación responsable del seguro agrario), es muy prudente en este tipo de producciones tropicales y subtropicales y procura, por el bien del sistema, que no queden amparadas por el seguro las zonas no aptas agroclimáticamente para su cultivo y producción. No obstante, lo cierto es que el aguacate es un cultivo en expansión en la Comunitat Valenciana y en determinadas zonas puede ser una buena alternativa a los cítricos, por ejemplo. Por ello, desde ENGRUPO y Cooperatives Agro-alimentàries de la Comunitat Valenciana hemos solicitado que se reactive el grupo de trabajo de aguacate de la Comisión Territorial de Seguros Agrarios de la Comunitat, con el fin de adecuar y ampliar el ámbito de aplicación de este seguro.

Extensión de garantías del seguro de cítricos

Por otra parte, aprovechamos estas líneas para recordar que la extensión de garantías del pedrisco en los cítricos finaliza el 15 de junio. Este instrumento posibilita tener cobertura en caso de siniestro de pedrisco, si éste ha ocurrido antes de haber contratado la póliza del plan 2021, siempre que las parcelas estuvieran aseguradas el año anterior, se aseguren en la presente campaña en los veinte días siguientes a la ocurrencia del siniestro de pedrisco y con fecha límite el 30 de junio. Además, para tener derecho a los daños en cantidad, se deberá recibir en Agroseguro el parte de siniestro con fecha límite 30 de junio.

El plazo para contratar el seguro de cítricos acaba el 15 de septiembre. En lo que llevamos de año y hasta el 30 abril, se han pagado 45,48 millones de euros en indemnizaciones por siniestros sólo en los cítricos. Por ello animamos a todos los productores y productoras a informarse en las cooperativas, para conocer las condiciones y elegir la opción que mejor se adapte a su explotación.